Kreditkarten im Vergleich

Die bargeldlose Bezahlung ist stark auf dem Vormarsch. Kreditkarten sind ein äußerst praktisches Zahlungsmittel für Einkäufe im Internet, dienen als Sicherheit bei der Mietauto-Buchung und sind unverzichtbar für das Abheben von Bargeld im Ausland. Kein Wunder, dass sich diese Zahlungsform immer weiter verbreitet. Besonders beliebt sind in Deutschland Visa und Mastercard, aber auch Diners Club oder American Express sind vielerorts akzeptierte Zahlungsmittel.

Dabei ist Karte nicht gleich Karte. Kreditkarten unterscheiden sich hinsichtlich der anfallenden Gebühren, der Funktionen und der Akzeptanz maßgeblich. Die verschiedenen Varianten signalisieren dabei Unterschiede bei den enthaltenen Leistungen und Konditionen. Um die individuell optimale Karte zu ermitteln, ist es wichtig, sich einen Überblick über die wichtigsten Features zu verschaffen.

Kreditkartenanbieter

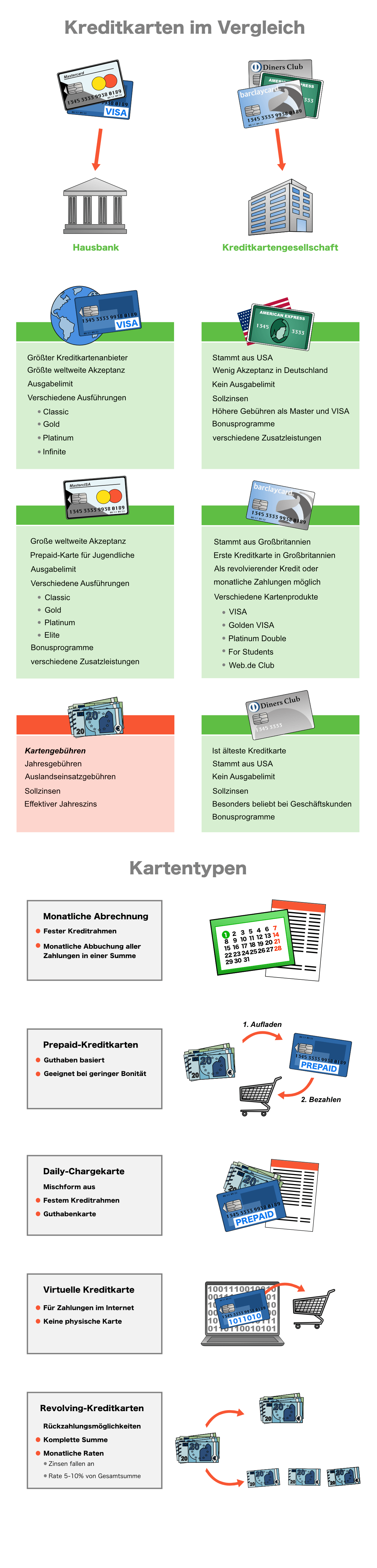

Während Mastercard und Visa Kreditkarten sind, die mit einem Girokonto verknüpft durch die Hausbank vergeben werden, steckt hinter American Express, dem Diners Club oder auch der Barclaycard eine eigene Kartengesellschaft.

Visa ist der weltweit größte Kreditkartenanbieter. Entsprechend hoch ist die Akzeptanz der Karte in fast allen Ländern der Erde. Diverse Produkte sind konkret auf bestimmte Zielgruppen ausgerichtet – neben den Ausführungen als Classic-, Gold-, Platinum- und Infinite-Card gibt es noch speziell auf Geschäftskunden zugeschnittene Produkte (Commercial und Corporate Card).

Mastercard steht Visa hinsichtlich der weltweiten Akzeptanz kaum in etwas nach. Auch hier findet sich für jede Zielgruppe die passende Kartenform. Privatpersonen erhalten eine Classic-, Gold-, Platinum- oder Elite-Karte, für Jugendliche gibt es spezielle Prepaid-Karten, für Geschäftskunden die MasterCard Professional. Außerdem bietet Mastercard eine Vielzahl verschiedener Zusatzleistungen und Bonusprogramme an.

American Express (AE) stammt aus den USA. In Deutschland ist die Karte etwas weniger verbreitet und dementsprechend nicht überall akzeptiert. Die Karten von AE zeichnen sich durch ein Bonuspunkte-System aus, das ähnlich wie das Sammeln von Payback-Punkten funktioniert, d. h., der Eintausch der Punkte in Prämien ist möglich. Die Gebühren für die Premium-Karten sind erheblich höher als bei Visa und Mastercard. So liegt die Gebühr für die ausschließlich auf Einladung erhältliche Centurion-Karte im vierstelligen Bereich. Eine Reihe verschiedener Zusatzleistungen tröstet darüber hinweg.

Diners Club ist aufgrund seiner attraktiven Bonusprogramme vor allem bei Geschäftskunden beliebt. Wie auch bei AE verzichtet die Kartengesellschaft auf ein Ausgabenlimit, wofür im Gegenzug jedoch Sollzinsen erhoben werden.

Kartentypen

Im Gegensatz zur klassischen EC-Karte, die offiziell Debitkarte heißt und bei der die Abbuchung vom Konto unmittelbar nach der Nutzung erfolgt, erhält der Kreditkarteninhaber die Rechnung über die getätigten Kreditkarten-Transaktionen in der Regel monatlich. Zu diesem Termin bucht das Kreditkartenunternehmen die Gesamtsumme meist in einem Betrag vom Konto des Karteninhabers ab.

Eine Alternative sind Prepaid-Kreditkarten. Diese funktionieren ausschließlich auf Guthabenbasis – und sind damit keine Kreditkarten im eigentlichen Sinne, wenngleich sie über die gleichen Funktionen verfügen, nachdem der Inhaber ein Guthaben auf die Karte geladen hat. Dies macht die Prepaid-Karten insbesondere für Personen mit einer geringen Bonität interessant.

Daneben gibt es Mischformen wie die Daily-Chargekarte, auf die der Karteninhaber gleichfalls ein Guthaben einzahlt, die darüber hinaus aber auch noch über einen Kreditrahmen verfügt, wenn der Guthabenbetrag ausgeschöpft ist.

Für Zahlungen, die ausschließlich im Internet getätigt werden, eignet sich eine virtuelle Kreditkarte, für die der Inhaber alle relevanten Daten (Kartennummer, Prüfziffer und Gültigkeitsdauer) erhält, jedoch keine physische Karte ausgehändigt bekommt.

Ein spezielles Modell bieten schließlich Revolving-Karten, bei denen der Kunde neben der Rückzahlung der kompletten Summe eine Ratenzahlung mit dem Kreditkartenunternehmen vereinbaren kann. Für diese werden dann im Gegensatz zur Komplettrückzahlung Zinsen fällig. Die einzelnen Raten liegen in der Regel bei 5–10 % der Gesamtsumme.

Kreditkarten für spezielle Anforderungen

Kreditkartenanbieter locken teilweise mit besonderen Bonusprogrammen. Aufgrund der verbreiteten Nutzung von Kreditkarten im Ausland stehen Reiseversicherungen, Bonusmeilen-Programme oder andere Auslandservices dabei hoch im Kurs. Auch Autoversicherungen bei der Anmietung im Ausland, kostenloses Zusatzgepäck oder der exklusive Zugang zu den Business Lounges der Fluggesellschaften sind verbreitet.

Autohersteller oder der ADAC bieten spezielle Produkte für vielreisende Autofahrer an, die Tankrabatte, Schutzbriefe oder kostenlose Ratenzahlungen bei Vertragspartnern beinhalten.

Möchte man seinen Partner ebenfalls mit einer Kreditkarte ausstatten, offerieren einige Anbieter kostenlose Partnerkarten.

Speziell auf Geschäftskunden ausgerichtete Kreditkarten hingegen vereinfachen die Spesenabrechnung und umfassen Business-Travel-Services. Manchmal besteht die Option für kostenlose Zusatzkarten innerhalb des Unternehmens.

Studenten ist vermutlich die Kostenkontrolle besonders wichtig. Auch dürfen die Kartengebühren nicht hoch sein und Abhebungen im Ausland sollen möglichst wenig kosten. Da Banken um Studenten als langfristige Kunden werben, gibt es genau diese Kartenkonditionen oftmals exklusiv für diese Zielgruppe.

Kartengebühren

Die Nutzung einer Kreditkarte kostet Geld. Wie hoch die Gebühr ist, hängt ganz vom Anbieter und der Ausführung als Standard-, Gold- oder Platinkarte ab. Einige Anbieter verlangen für jede Barabhebung Gebühren, andere haben Kooperationen mit Bankfilialen, bei denen Barauszahlungen am Automaten kostenfrei sind. Daneben finden sich die Varianten für Kreditkarten mit Jahresgebühr oder mit umsatzabhängigen Kosten. Auch erheben einige Anbieter Gebühren, wenn bestimmte Mindestumsätze nicht eingehalten werden. Spezielle Eröffnungsangebote für Neukunden sind ebenfalls kritisch zu begutachten. Insgesamt spielen bei einem Vergleich folgende Aspekte eine Rolle:

- Jahresgebühren

- Auslandseinsatzgebühren

- Kosten für Bargeldabhebungen

- Sollzinsen

Wichtig für den Vergleich von Kreditkarten ist hier insbesondere der effektive Jahreszins, der nicht nur den reinen Nominalzins beinhaltet, sondern nahezu alle anfallenden Nebenkosten enthält. Die Gebühren für Barabhebungen und Zahlungen außerhalb der EU liegen in der Regel bei 1,75 bis 2,00 %.

Stiftung Warentest hat ermittelt, dass die Abrechnungen der meisten Unternehmen undurchsichtig bis mangelhaft sind. Entsprechend genau gilt es, diese zu prüfen, da sich auch hier teilweise versteckte Gebühren finden.

Guthabenzinsen

Einige Kreditkarten bieten neben den Negativzinsen für einen Sofort-Dispo zudem Guthabenzinsen an. Verwendet man die Kreditkarte als Alternative zum Tagesgeldkonto, lässt sich dieser Zinssatz sinnvoll nutzen.

Sorgsamer Umgang mit Kreditkarten

Kreditkarten bieten aufgrund des längeren Zahlungsziels die Gefahr der Überschuldung. Nicht selten kaufen Karteninhaber über ihre Verhältnisse ein mit der Folge, dass bis zur monatlichen Kreditkartenabrechnung das Konto nicht ausreichend gedeckt ist. Dies wiederum müsste dann über einen separaten Kredit bezahlt werden. Hierfür gibt es viele Angebote bei Vergleichsportalen bis hin zu einem Kredit ohne Schufa oder einen Kredit ohne Kontoauszug.

Verlust, Diebstahl oder der Missbrauch beim Onlineeinkauf stellen Gefahren bei der Nutzung von Kreditkarten dar. Häufig geben Karteninhaber ihre Daten allzu leichtfertig heraus oder nutzen unverschlüsselte Portale, sodass es Trickbetrügern ein Leichtes ist, an die Daten zu kommen.

Fazit

Kreditkarten sind ein nützliches Zahlungsmittel. Scheut man vor der Anschaffung jedoch den Vergleich unterschiedlicher Modelle, kann die Karte durch versteckte Gebühren und ungünstige Konditionen schnell sehr kostspielig sein oder nur unzureichend geeignet für die eigenen Bedürfnisse. Vor allem Karten von regionalen Hausbanken sind oft die teurere Variante.

© bacho12345 / 123rf.com

© dolgachov / 123rf.com